西藏药业: 毛利率90%以上, 未来投资前景如何?

西藏药业股民还在等解套吧?

2025年7月股价卡在37块,比2020年高点136元跌掉四分之三,整整四年没缓过来。

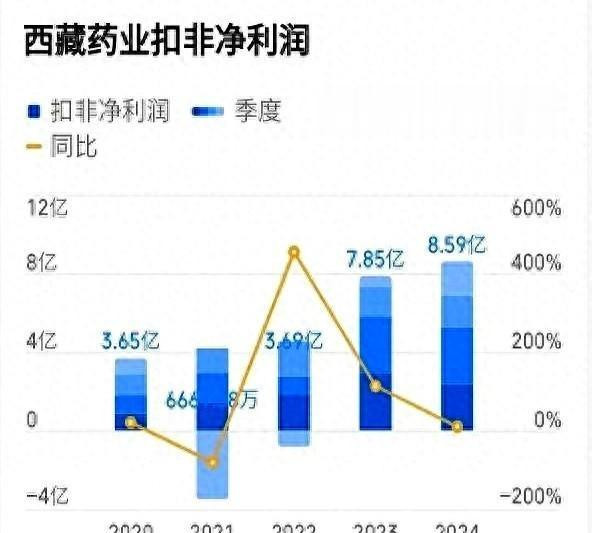

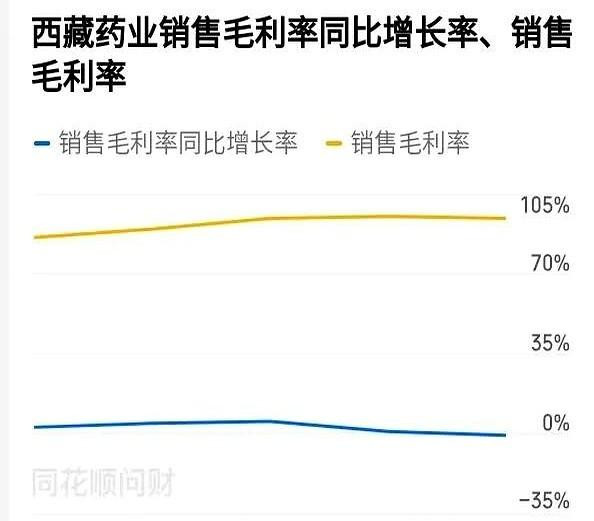

表面看毛利率94%比茅台还猛,新活素一支独大背后全是雷。

核心产品新活素占营收86%,今年销量下滑9.87%库存却暴增74%。

药企命脉在研发,他们研发投入才占营收1.03%,56人的研发团队够干啥?

恒瑞同期研发投入28%,这才是正经搞药的架势。

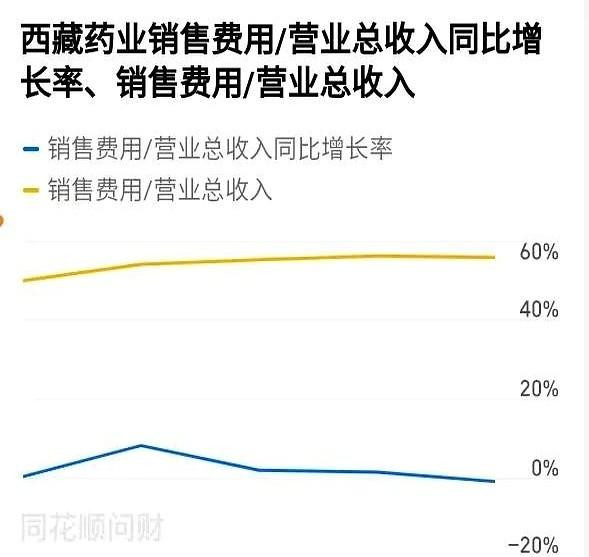

销售费用占比55%以上,钱全砸渠道了。

所谓创新药布局更虚。

GLP-1减肥药和高反预防药才到II期临床,等上市黄花菜都凉了。

机构调研吹2025年新活素市场前景,实际连销量预测都不敢给。

最坑是股息率5.3%看着诱人,但股价阴跌四年,分红填不了股价窟窿。

高压球囊导管刚获批,全降解支架还在纸上。

生物类似药2028年就杀到门口,现在不转型等着被集采按在地上摩擦。

赌创新药的醒醒吧,这公司骨子里还是营销驱动。

守着三十多块的“底部”以为捡便宜?

看看研发投入比例,再看看库存增速。

养老股要的是稳,这种把鸡蛋放一个篮子里还漏底的算盘,趁早重打。

真有人信这是价值投资啊?四年没解套还不够疼吗。

毛利率94%有屁用,卖不出去的药堆仓库能下崽?

研发费才1%笑死人,隔壁恒瑞甩他十条街。

销售费用占55%以上,合着药价高全给渠道打工了。

吹创新药画大饼,减肥药临床II期够干啥。

机构调研装模作样,明年销量数据屁都不敢放。

股息5%听着美,股价跌成狗拿分红补仓呢?

2028年仿制药就杀到,现在不跑等着被活埋?

三十多块抄底的醒醒,研发瘸腿的“茅台”早晚露馅。